Kontrolní hlášení k DPH

Zjistěte základní informace ohledně kontrolního hlášení DPH a jak ho ve Fakturoidu vygenerovat na jeden klik. Na co si dát pozor?

Kontrolní hlášení k DPH je daňový výkaz. Týká se plátců DPH (Identifikované osoby ho nepodávají) a doplňuje přiznání k DPH. Kontrolní hlášení obsahuje údaje o uskutečněných i přijatých zdanitelných plněních v ČR.

Více o DPH v Almanachu

Základní info

- Podání probíhá pouze elektronicky přes portál MOJE daně.

- Kontrolní hlášení se podává měsíčně, fyzické osoby čtvrtletní plátci mohou čtvrtletně. Právnické osoby, tj. "s.r.o." a podobně, musí vždy měsíčně, ačkoli DPH přiznávají čtvrtletně.

- Nulové Kontrolní hlášení se nepodává.

- První hlášení podáváte za leden, tj. nejpozději do 25. února (případně 25. dubna). Neplatí, že podání do 5 dnů po 25. je bez sankce, jako je to u přiznání k DPH. Pozdní podání je pod pokutou 1 000 Kč. (Pokud jednou v roce podáte kontrolní hlášení pozdě, bude pokuta automaticky prominuta.)

- Přijaté faktury od neplátců DPH se do kontrolního hlášení neuvádí.

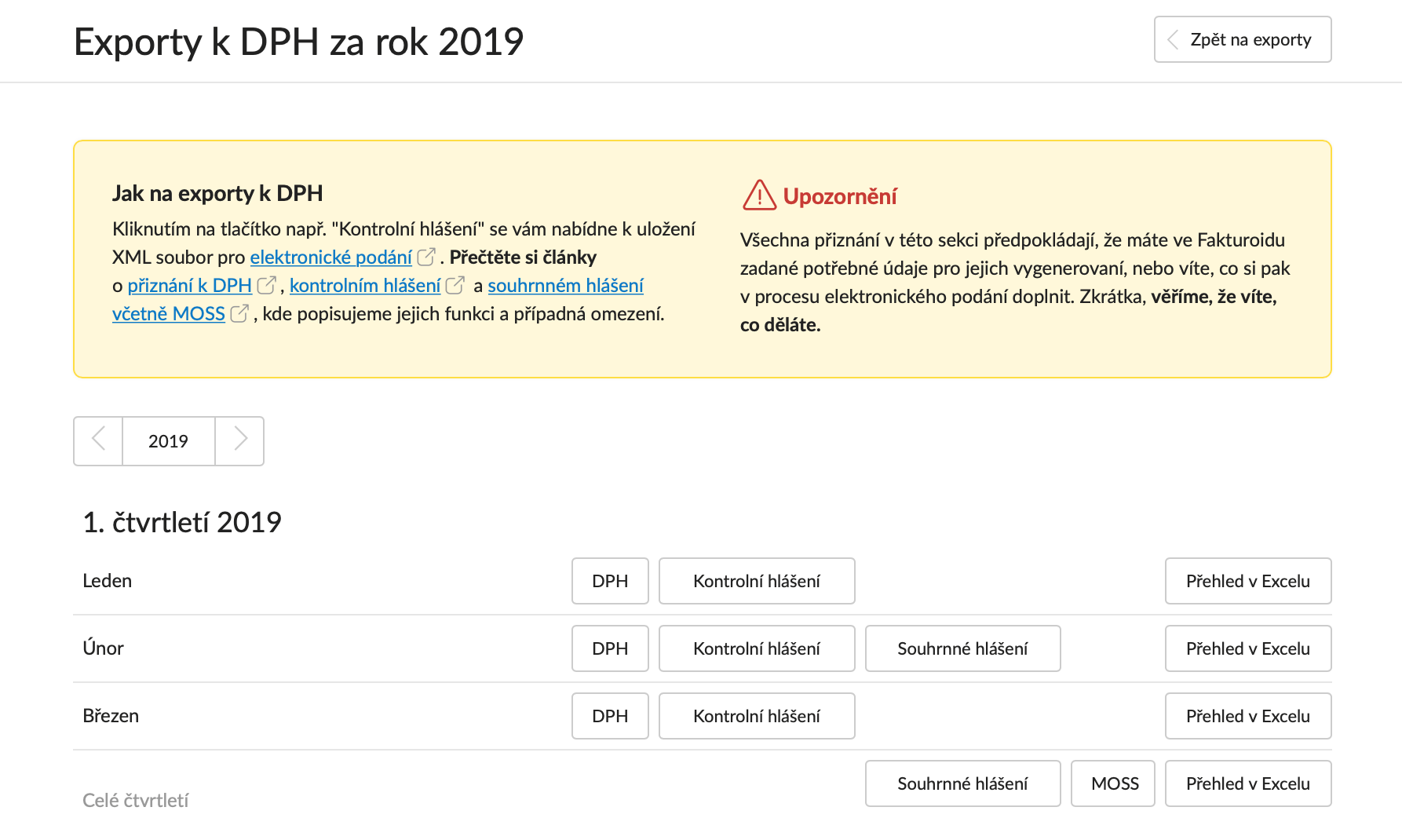

Jak na kontrolní hlášení ve Fakturoidu

Hlášení umíme vygenerovat na jeden klik. Postup je následující:

- Na obrazovce Přehled → Exporty vyberte záložku DPH a související.

- Klikněte na tlačítko "Kontrolní hlášení" u měsíce, či čtvrtletí, za které chcete hlášení podat, a pak klikněte na uložení souboru do vašeho počítače.

- Dále následujte náš návod pro elektronické podání na daňovém portálu.

Kontrolní hlášení je k dispozici v tarifu Na maximum.

Kam přesně se doklad propíše v exportech pro daňovou správu můžete ověřit pomocí zobrazení členění DPH.

Abychom mohli vygenerovat Kontrolní hlášení správně, musíte ve Fakturoidu evidovat opravdu všechny vydané i přijaté faktury (náklady). U odběratele/dodavatele (podnikajícího subjektu) musí být uvedeno DIČ.

Na co dát pozor

- Jestli vystavujete fakturu nad 10 000 Kč, je nutné uvést DIČ i u odběratelů neplátců DPH (osob povinných k dani nebo právnických osob nepovinných k dani), pokud jako plátce fakturujete neplátci. Pozor i na DIČ odběratele/dodavatele v případě skupinového DIČ (DIČ se může lišit od IČO). DIČ se uvádí podle § 130 zákona č. 280/2009 Sb., daňový řád. Pokud odběratel nesdělí v rámci obchodní transakce dodavateli své DIČ, má se za to, že při pořízení plnění vystupuje jako fyzická osoba nepovinná k dani = konečný spotřebitel. Hodnota plnění tak bude uvedena do části A.5. kontrolního hlášení bez ohledu na limit.

- Důležité je i datum přijetí nákladu, dle kterého je náklad zahrnut do daného měsíce, či čtvrtletí.

- Pokud víte, co děláte, můžete soubor pro elektronické podání z Fakturoidu použít jako výchozí a na daňovém portálu ho ručně upravit.

- Jednotlivě se vypisují plnění nad 10 000 Kč včetně DPH. Číslo dokladu protistrany se uvede co nejpřesněji včetně pomlček a lomítek.

- Ostatní plnění do 10 000 Kč včetně DPH se neuvádí jednotlivě, ale nasčítají se do jednoho čísla.

- Do 5 pracovních dnů od případného doručení výzvy FÚ datovou schránkou/emailem je třeba reagovat (pod hrozbou sankcí) novým podáním elektronického formuláře Kontrolního hlášení s volbou "rychlá reakce na výzvu" a doplněním čísla jednacího.

- Pro odběratele je evidenční číslo dokladu pro účely hlášení číslo v záhlaví faktury.

- Pokud je na jednom dokladu více druhů plnění, je potřeba jeden doklad zaznamenat do více oddílů KH. Zde nestačí export dat z Fakturoidu, ale bude potřeba ruční zásah ve formuláři.

- Fakturoid zatím nemá možnost rozpoznat při fakturaci z a nebo do třetích zemí, zda se jedná o dovoz či vývoz zboží či služby, a proto zahrnuje do exportu vše. Pokud se jedná o dovoz či vývoz zboží, je tedy potřeba export upravit přímo na portálu daňové správy.

- Částky spadající do 12% DPH počítáme do první snížené sazby. Pro starší doklady z období před 1. 1. 2024 je 15% sazba zahrnuta v první, 10% sazba ve druhé snížené sazbě DPH.

- Faktury z Velké Británie se v kontrolním hlášení uvádí bez vyplněného VAT ID. Při podání se v protokolu chyb zobrazí, že jde o propustnou chybu (konkrétně kód chyby 60 a 58), což ale nebrání podání kontrolního shlášení.

Nenašli jste odpověď? Zkuste Časté dotazy a odpovědi nebo video návod na serveru Finanční správy.

Mohlo by se vám hodit

Prohledat Podporu

Nenašli jste? Napište nám email nebo využijte povídátko v pravém dolním rohu.